Fragen, Antworten und ein Archivsystem fĂĽr die GoBD

GoBD – Archivsystem

Die neuen GoBD und die Anforderung an ein Archivsystem für elektronische Dokumente aus der Buchhaltung sind besonders für kleine Unternehmen ein ziemlicher Aufwand. Deshalb habe ich mich in den letzten Wochen sehr ausführlich damit beschäftigt und recherchiert. Ich wollte für uns und für Sie eine vernünftige Lösung finden. Ein GoBD-konformes Archivsystem, das die Anforderungen mit möglichst wenig Aufwand und Kosten erfüllt.

Wenn Sie sich bereits mit den GoBD auseinandergesetzt haben und ein Archiv nutzen, das GoBD-konform ist, herzlichen Glückwunsch. Sie brauchen nicht weiterlesen. Wenn das Thema aber neu für Sie ist und Sie noch nicht wissen, ob das für Ihre Buchhaltung relevant ist: Hier finden Sie Antworten rund um das Thema GoBD. Und am Ende des Artikels stelle ich Ihnen eine einfache und preiswerte Lösung für die Archivierung von buchhaltungsrelevanten Dokumenten vor. Viel Spaß beim Lesen!

Bisher haben wir es so gehalten:

- Machen Sie die Buchhaltung ordentlich.

- Sehen Sie zu, dass fĂĽr jede Buchung ein Beleg da ist und heften Sie alles gut sortiert weg.

Nun gilt:

- Bewahren Sie alle elektronischen Belege revisionssicher in elektronischer Form auf.

- Erstellen Sie eine Verfahrensdokumentation.

- Prüfen und protokollieren Sie regelmäßig, ob die Vorschriften eingehalten werden.

Seit einigen Jahren werden immer mehr Rechnungen per Mail verschickt. Diese Belege müssen im Originalformat, also elektronisch, zehn Jahre aufbewahrt werden. Und zwar revisionssicher. Also so, dass das Verändern oder Löschen von Dateien nicht möglich ist bzw. protokoliert wird.

Hier nun also ein paar Fragen und Antworten … und Lösungen:

Was bedeutet GoBD?

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff.

Hier können Sie sich das Original-Dokument GoBD herunterladen, um selber nachzulesen. Ich habe hinter meine Antworten den entsprechenden Absatz aus den GoBD vermerkt.

Wen betreffen die neuen Grundsätze zur Buchhaltung?

Alle Personen und Firmen, die Gewinneinkünfte erzielen. Und zwar sowohl Groß- als auch Kleinunternehmen, Mittelständler, Handwerker sowie alle Selbständigen. Unabhängig vom Umsatz und der Form der Buchführung. Also sowohl Firmen, die Bilanzen erstellen müssen, als auch Kleinunternehmen, die eine Einnahmen-Überschussrechnung machen. Selbst wenn Sie nur eine Handvoll Rechnungen nach § 19 UstG, also ohne Ausweis der Umsatzsteuer, im Jahr schreiben.

- Gewerbebetriebe

- Personen mit Gewinneinkünften aus selbständiger Arbeit, auch im Nebenerwerb. Das betrifft also auch z.B. Schriftsteller, Fotografen, Dolmetscher, Notare …

- Land- und Forstwirtschaft (z.B. Sägewerk, Bienenzucht, Weinbau)

Nicht betroffen sind ĂśberschusseinkĂĽnfte. Das heiĂźt „Sonstige EinkĂĽnfte“ (z.B. Rentenzahlungen), Gehälter aus nichtselbstständiger Arbeit, EinkĂĽnfte aus Kapitalvermögen oder aus Vermietung und Verpachtung.

Seit wann gelten die neuen Buchhaltungsregeln?

Die GoBD müssen Sie seit dem 01. Januar 2015 erfüllen. Bis Ende 2016 gab es eine Schonfrist für ältere Kassensysteme. Seit 01.01.2017 gelten die GoBD uneingeschränkt. (Abs. 183)

Wer hat sich die GoBD-Regeln ausgedacht?

Das Bundesfinanzministerium (BFM) hat die GoBD am 14. November 2014 veröffentlicht. Sie sind aber kein Gesetz, sondern quasi eine Art Arbeitsanweisung an die Finanzämter, wie ein Betriebsprüfer kontrollieren kann, ob der Steuerpflichtige alle steuerrelevanten, elektronischen Unterlagen ordentlich aufbewahrt hat und die Bücher und Aufzeichnungen korrekt geführt wurden. (Seite 1)

Das Bundesfinanzministerium (BFM) hat die GoBD am 14. November 2014 veröffentlicht. Sie sind aber kein Gesetz, sondern quasi eine Art Arbeitsanweisung an die Finanzämter, wie ein Betriebsprüfer kontrollieren kann, ob der Steuerpflichtige alle steuerrelevanten, elektronischen Unterlagen ordentlich aufbewahrt hat und die Bücher und Aufzeichnungen korrekt geführt wurden. (Seite 1)

Wer hat die Verantwortung fĂĽr die Einhaltung der GoBD-Regeln?

Der Unternehmer muss dafür sorgen, dass die Regeln eingehalten werden. Und da reicht es leider nicht, dem Steuerberater die Buchhaltungsunterlagen zu übergeben. (Abs. 21)

Wer prĂĽft die Einhaltung der GoBD-Regeln?

Bei einer Steuer- bzw. Betriebsprüfung wird der Prüfer in Zukunft sicherlich auch begutachten, ob die steuerrelevanten, elektronischen Dokumente GoBD-konform archiviert wurden. Ebenso wird sich ein solcher Prüfer Ihre Verfahrensdokumentation anschauen.

Welche Dokumente betrifft die neue Regel?

Auf jeden Fall alle buchhaltungsrelevanten Dokumente, die Sie elektronisch erzeugt haben oder die Ihnen auf elektronischem Wege zugestellt wurden: Rechnungen, Quittungen oder Kassenzettel, die Sie schreiben oder erhalten.

Auf jeden Fall alle buchhaltungsrelevanten Dokumente, die Sie elektronisch erzeugt haben oder die Ihnen auf elektronischem Wege zugestellt wurden: Rechnungen, Quittungen oder Kassenzettel, die Sie schreiben oder erhalten.

Zusätzlich aber auch Daten aus sogenannten Vor- und Nebensystemen. Das betrifft in erster Linie elektronische Kassensysteme. Aber auch vorgelagerte Prozesse wie das Warenwirtschafts- oder Zeiterfassungssystem, Materiallisten und die per Mail erhaltenen Bestellungen oder Reklamationen fallen unter die GoBD.  Also alle Daten, die zu Ihren Geschäftsvorfällen gehören oder diese erklären können. All das müssen Sie in einem revisionssicheren Archivsystem ablegen. (Abs. 130-135 )

Kann ich die PDF-Dateien nicht einfach in ein Verzeichnis meiner Festplatte speichern?

Es reicht nicht, wenn Sie die PDF-Dateien einfach in ein Verzeichnis auf Ihrer Festplatte ablegen, da das die Anforderung der Revisionssicherheit nicht erfüllt.

Es reicht nicht, wenn Sie die PDF-Dateien einfach in ein Verzeichnis auf Ihrer Festplatte ablegen, da das die Anforderung der Revisionssicherheit nicht erfüllt.

Wenn die Dateien auf der Festplatte oder auf dem Server liegen, können Sie diese einfach löschen, ändern oder durch eine geänderte Version ersetzen. Genau das darf nicht passieren. Darum müssen Sie die Dokumente in einem Archivsystem ablegen, das revisionssicher ist. Das protokoliert, wenn etwas geändert, gelöscht oder ersetzt wurde und bei dem eine Versionshistorie erzeugt wird. (Abs. 110)

Warum kann ich die Dokumente nicht einfach ausdrucken und abheften?

Die Dokumente müssen Sie im Original aufbewahren. Und bei einem elektronisch erzeugten Dokument ist eben die Datei das Original. (Abs. 131)

Muss ich auch E-Mails archivieren?

Ja, bestimmt. Sie mĂĽssen alle Mails, die die Funktion eines Buchungsbeleges oder eines Handels- oder Geschäftsbriefes haben, elektronisch aufbewahren. Und, … Sie ahnen es schon, … Sie mĂĽssen diese revisionssicher archivieren. Es reicht also nicht, diese Mails in Outlook in einen bestimmten Ordner zu schieben. Denn dort könnten Sie die ja auch einfach wieder löschen. (Abs. 121)

Ja, bestimmt. Sie mĂĽssen alle Mails, die die Funktion eines Buchungsbeleges oder eines Handels- oder Geschäftsbriefes haben, elektronisch aufbewahren. Und, … Sie ahnen es schon, … Sie mĂĽssen diese revisionssicher archivieren. Es reicht also nicht, diese Mails in Outlook in einen bestimmten Ordner zu schieben. Denn dort könnten Sie die ja auch einfach wieder löschen. (Abs. 121)

Welche Dokumente muss ich nicht elektronisch archivieren?

Alle Briefe, Rechnungen oder Belege, die Sie in Papierform versendet oder empfangen haben, müssen nicht in das elektronische Archiv. Diese können Sie auch in Papierform in den Ordner heften und dort zehn Jahre aufbewahren. (Abs. 133)

Wenn eine E-Mail nur als „Transportmittel“ dient, mĂĽssen Sie diese ebenfalls nicht archivieren. Das ist z.B. der Fall, wenn eine elektronische Rechnung angehängt ist, und die Mail darĂĽber hinaus keine weitergehenden aufbewahrungspflichtigen Informationen enthält. Quasi wie der bisherige Papierbriefumschlag. (Abs. 121)

Wann muss ich die buchhaltungsrelevanten Unterlagen archivieren / verbuchen?

Zeitnah. Belege, die sich auf Bargeschäfte beziehen, müssen Sie am selben Tag erfassen und damit auch sofort archivieren. Dokumente, die unbare Geschäftsvorfälle betreffen, sollten Sie zeitnah, innerhalb von zehn Tagen erfassen und archivieren. Sie müssen innerhalb dieser Zeit aber nicht unbedingt im Buchhaltungssystem verbucht werden. (Abs. 45-50)

Muss ich steuerrelevante Papierdokumente in Papierform aufbewahren?

Nein, Sie können sie einscannen und dann elektronisch archivieren. Dann dürfen Sie das Papieroriginal vernichten. Diesen Vorgang müssen Sie aber in einer Organisationsanweisung (Verfahrensdokumentation) regeln und periodisch überprüfen. (Abs. 136)

Gibt es zertifizierte Lösungen / Software / Anbieter?

Nein. Das BFM legt sich da nicht fest und zertifiziert auch keine Hersteller oder Produkte. (Abs. 179-181)

Was passiert, wenn ich mich nicht an die Regeln der GoBD halte?

Erst mal nix. Aber im Falle einer Steuer- oder Betriebsprüfung müssen Sie nachweisen, dass Sie sich um die Vollständigkeit, Ordnung und Unveränderbarkeit sowie um die Sicherung vor Verlust gekümmert haben. Haben sie das nicht, kann eine Betriebsprüfung böse Folgen haben. z. B. die Nichtanerkennung von Betriebsausgaben, Zuschätzungen von Betriebseinnahmen oder Gewinnen, bis hin zu Zwangsmitteln, Bußgeldern oder Steuerstrafverfahren. Und das möchten weder ich noch Sie, oder?

Was passiert, wenn die Buchhaltungsdaten verloren gehen?

Das kann durch technischen Defekt oder Unvorsichtigkeit leicht passieren. Wenn Sie bei einer Steuerprüfung die elektronischen Dokumente nicht mehr vorlegen können, ist die Buchführung formell nicht mehr ordnungsmäßig. Die Folgen können Sie in der vorherigen Antwort noch mal nachlesen. Daher ist es immens wichtig, dass Sie regelmäßig Datensicherungen von Ihrem Archivsystem erstellen. (Abs. 103-104)

Was gehört in die Verfahrensdokumentation?

Aus Ihrer Verfahrensdokumentation muss ein sachverständiger Dritter, also ein Prüfer, in angemessener Zeit nachvollziehen können, wie die Erstellung, Speicherung und Buchung von buchhaltungsrelevanten Daten technisch und organisatorisch geregelt ist. Sie besteht in der Regel aus einer allgemeinen Beschreibung, einer Anwenderdokumentation, einer technischen Systemdokumentation und einer Betriebsdokumentation. Alle Prozesse, Prozessabläufe und organisatorischen Regelungen sollen anhand der Verfahrensdokumentation nachvollziehbar sein. Damit können Sie den Nachweis erbringen, dass Sie die Anforderungen des Handelsgesetzbuches (HGB), der Abgabenordnung (AO) und der GoBD erfüllen. (Abs. 136 und 149-155)

Wie kann nun also eine Lösung für ein kleines Unternehmen aussehen?

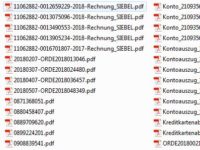

Der technische Knackpunkt ist, dass Sie die elektronischen Belege revisionssicher archivieren. Also alle Ein- und Ausgangsrechnungen, Kontoauszüge und auch die dahin führenden Dokumente wie Bestellungen, Reklamationen, Zeiterfassung, usw. Das können PDF-Dateien, aber auch Excel-Listen, Word-Dokumente oder E-Mails sein.

Hier hilft das Archivsystem ecoDMS, dass wir selber für diesen Zweck einsetzen und auch bei Ihnen installieren können. Das ist eine Software, die auf einem Computer oder Server läuft. Und dann können Sie damit alle relevanten Dokumente revisionssicher und schnell wieder auffindbar archivieren.

Vorteile und unsere Leistungen fĂĽr Sie:

- Es ist einfach in der Handhabung. Wir helfen Ihnen bei der Installation und Einrichtung und UnterstĂĽtzen Sie durch unseren deutschsprachigen Support bei Fragen. Made in Germany!

- Es ist flexibel, da Sie es auf verschiedenen Computerplattformen installieren können. Es läuft auf Windows Computern oder Servern, Linux, MacOS und sogar auf bestimmten NAS-Systemen.

- Es ist mächtig, da man nahezu alle Arten von Dokumenten sowie E-Mails archivieren kann.

- Es ist schnell, da das Archivsystem Dokumente automatisch erkennt, zuordnet, indiziert und archiviert. Mails können Sie aus Outlook oder Thunderbird per Mausklick archivieren.

- Es ist sehr gĂĽnstig, da man nur einmalig eine Lizenz pro gleichzeitiger Verbindung zum Archiv-Server anschaffen muss.

- Es ist praktisch, da es sich mit vorhandenen Warenwirtschaftssystemen und Scannern verbinden lässt.

Und… was am wichtigsten ist:

- Es ist GoBD-konform, da es neben einer revisionskonformen Historie eine schnelle Volltextsuche bietet.

GoBD-konformes Archivsystem ecoDMS – Ăśbersicht der archivierten Dokumente.

Neugierig geworden?

Wir zeigen es Ihnen.

Rufen Sie uns gerne an: 0221 – 934 723 0

Schlussbemerkungen

Ist das hier eine rechtliche Beratung? Nein. Bin ich ausgewiesener Steuerexperte, der seit 100 Jahren nichts anderes macht als Gesetzestexte, Steuerregelungen und BMF-Schreiben zu studieren? Nein. Ist das, was ich hier recherchiert und aufgeschrieben habe, der Weisheit letzter Schluss und garantiert richtig und korrekt? Vielleicht nicht.

Aber ich bin Geschäftsführer einer GmbH und Co. KG. Ich muss und musste mich in den letzten 25 Jahren häufig mit neuen gesetzlichen oder technischen Anforderungen und deren Umsetzung beschäftigen. Also habe ich viel recherchiert, die GoBD rauf und runter gelesen und nach einer praktikablen, möglichst einfachen und preiswerten Lösung für uns und unsere Kunden gesucht. Für kleine und mittelständische Unternehmen, Büros, Handwerker, Selbständige, Ingenieure und Architekten, Dienstleister, Fotografen, Künstler, Musiker und alle, die eine „ordentliche“ Buchhaltung machen müssen.

Es gilt also, alle Angaben nach bestem Wissen, jedoch ohne Gewähr für Vollständigkeit und Richtigkeit. Dies ist keine Rechtsberatung und natürlich auch keine Steuerberatung.

Und? War der Artikel fĂĽr Sie hilfreich?

![]()

![]() Loading...

Loading...